康希诺生物 视觉中国 资料图

康希诺生物股份公司(下称“康希诺”,688185.SH,06185.HK)2024年营业总收入翻番,且亏损同比(与前一年同期相较)大幅收窄逾7成。

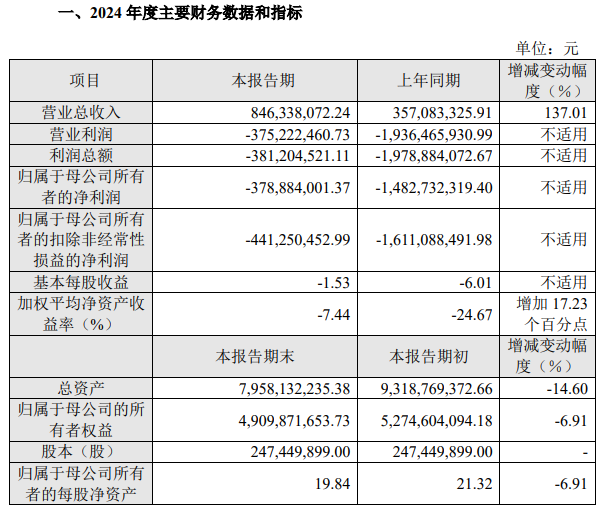

2月27日,康希诺发布2024年度业绩快报公告称,报告期内,公司实现营业收入8.46亿元,同比增加137.01%;实现归属于母公司所有者的净利润(下称“净利润”)-3.79亿元,亏损同比减少74.45%;实现归属于母公司所有者的扣除非经常性损益的净利润-4.41亿元,亏损同比减少72.61%。

康希诺2024年业绩快报显示,报告期内,公司基本每股收益为-1.53元/股。截至报告期末,公司总资产为79.58亿元,同比减少14.60%;归属于母公司的所有者权益为49.10亿元,同比减少6.91%。

对于报告期内营收的增加,康希诺在公告中表示,报告期内,公司营业总收入同比增加137.01%,变动主要系曼海欣作为中国市场上唯一的四价流脑结合疫苗,公司通过对其市场的精准布局推动持续放量,产品渗透率不断提升,实现销量快速增长;同时,公司经营受全球公共卫生事件的影响已经基本消除。因此,公司营业收入较去年同期大幅增长。

而对于亏损的大幅收窄,康希诺指出,报告期内,在营业收入大幅增长的同时,公司持续优化资源配置、推进降本增效措施,经营效率显著提升,报告期内管理费用、研发费用较去年同期大幅下降,资产减值损失也同比大幅减少,故亏损显著收窄。

2024年的经营方面,康希诺表示,报告期内,公司工作重点主要为推进流脑结合疫苗的商业化进程及非新冠疫苗产品的研发。

“疫苗商业化端,公司持续搭建销售渠道,ACYW135 群脑膜炎球菌多糖结合疫苗(CRM197 载体)曼海欣®作为中国市场上唯一的四价流脑结合疫苗,市场占有率不断提升,同时公司经营受全球公共卫生事件的影响已经基本消除。”康希诺进一步指出,“因此,公司营业收入较去年同期快速增长,带动了公司经营成果的提升。”

疫苗研发端,康希诺表示,公司持续推进在研管线进展,多款候选产品达成重要里程碑,向产业化、商业化快速迈进。公司优化资源配置,推进降本增效措施,资源使用效率持续提升。报告期内,管理费用、研发费用同比下降,销售费用率也呈下降趋势。公司在产销协同方面不断优化,资产减值损失较去年同期大幅减少。

“综上,公司营业收入的大幅增长及经营效率的提升,使得本年度归属于母公司所有者的净亏损同比大幅减少。”康希诺称。

官网资料显示,2009年康希诺成立,专注于创新、优质、可及的人用疫苗的研发、生产和商业化,是中国科创板开板以来首支“A+H”疫苗股。

目前,康希诺生物的上市产品包括:亚洲首款四价流脑结合疫苗ACYW135群脑膜炎球菌多糖结合疫苗(CRM197载体)曼海欣®、中国首个采用CRM197载体的二价流脑结合疫苗A群C群脑膜炎球菌多糖结合疫苗(CRM197载体)美奈喜®、获得世卫组织认可的重组新型冠状病毒疫苗(5型腺病毒载体)克威莎®、全球首款吸入用新冠疫苗克威莎®雾优®(5型腺病毒载体)和亚洲唯一的重组埃博拉病毒病疫苗(5型腺病毒载体)等。

股权方面,康希诺2024年三季报显示,截至报告期末,公司持股比例在5%以上的股东共有4家,分别为HKSCC NOMINEES LIMITED、朱涛、宇学峰、邱东旭,持股比例分别为39.56%、7.27%、7.25%和6.92%。

截至2月27日收盘,康希诺A股收报67.78元/股,涨0.44%;港股收报41.30港元/股,涨1.23%。

冀ICP备15028771号-1

冀ICP备15028771号-1